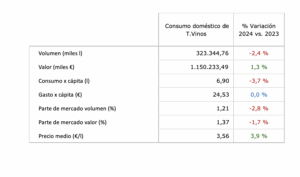

Según el informe Consumo alimentario en España 2024 publicado por el Ministerio de Agricultura, Pesca y Alimentación, el consumo de vino en los hogares españoles registró, el pasado año, una caída del 2,4% en volumen y un 1,3% de incremento en facturación. Esto se debe a que el precio medio del vino creció un 3,9% y cerró 2024 en 3,56€ por litro.

Los hogares españoles destinan a la compra de vino el 1,37 % del presupuesto para alimentación y bebidas, lo que se traduce en un gasto per cápita de 24,53 €/persona/año, estable respecto al año anterior, según señala el informe del MAPA. En volumen, el consumo per cápita se sitúa en 6,90 litros, un 3,7 % menos que en 2023.

La categoría representa el 1,21 % del volumen total adquirido en alimentación y bebidas, con un retroceso de 2,8 puntos porcentuales. En relación con el conjunto del mercado de bebidas, el vino supone un 18,6 % del valor total frente a solo un 5,2 % del volumen, y muestra una evolución positiva en valor (1,3 %) frente a la estabilidad del total bebidas (0,0%), aunque su caída en volumen (2,4 %) es más acusada que la del total del mercado de bebidas para consumo en el hogar (1,8 %).

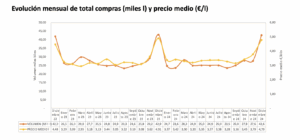

Como se puede ver en la gráfica superior, el consumo de vino experimenta un fuerte crecimiento en meses de noviembre a diciembre, debido a la estacionalidad que tiene este producto en el periodo navideño.

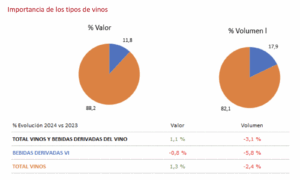

Dentro de la categoría de vinos y bebidas derivadas del vino, el vino continúa representando la parte mayoritaria tanto en volumen (82,1 %) como en valor (88,2 %). Su evolución frente al año anterior muestra una caída del 2,4 % en volumen, mientras que el valor aumenta un 1,3 %, según el Informe publicado por el Ministerio.

Por su parte, las bebidas derivadas del vino representan el 17,9 % del volumen y el 11,8 % del valor, pero presentan un comportamiento negativo respecto a 2023, con un descenso del 5,8 % en volumen y del 0,8 % en valor.

Por categorías

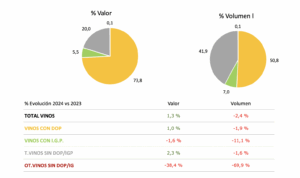

Los vinos con Denominación de Origen Protegida (DOP) concentran el 50,8 % del volumen total y alcanzan una cuota del 73,8 % en valor, consolidando su liderazgo dentro del mercado. Los vinos sin DOP/IGP representan el 41,9 % del volumen, pero solo el 20,0 % del valor, lo que refleja un precio medio más bajo.

Por su parte, los vinos con Indicación Geográfica Protegida (IGP) tienen una participación del 7,0 % del volumen y el 5,5 % del valor total de la categoría.

En cuanto a la evolución anual, el retroceso en la demanda es generalizado en todas las tipologías, y es más acusado en los vinos con IGP, que registran una caída del 11,1 % en volumen y también se contraen un 1,6 % en valor. Los vinos con DOP y los vinos sin DOP/IGP muestran descensos más moderados en volumen (1,9 % y 1,6 %, respectivamente), pero una facturación crece respecto el año anterior, según los datos proporcionados por el MAPA.

Si se analiza la segmentación en función del color por tipo de vino sin DOP/IGP, el vino tinto continúa siendo el más consumido, representando el 51,4 % del volumen y el 49,9 % del valor total. En volumen se mantiene estable respecto al año anterior y en facturación crece un 1,6%. Le sigue el vino blanco, que es el único que crece tanto en volumen, un 4,2%, como en valor, un 11,6%, y alcanza el 43,7 % del volumen y el 43,9 % del valor. Por lo que respecta al vino rosado, con una participación del 4,7 % en volumen y del 5,5 % del valor, su evolución es negativa, descendiendo un 38,9% en volumen y un 32,9% en facturación.

El conjunto del vino sin DOP/IGP cierre el año con una caída del 1,6 % en volumen y un crecimiento del 2,3 % en valor.

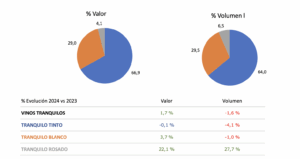

En el segmento de vinos tranquilos, a cierre de 2024 el vino tranquilo tinto continúa siendo el más relevante en la categoría, concentrando el 64,0 % del volumen y el 66,9 % del valor total. aunque presenta una caída del 4,1 % en volumen y se mantiene estable en valor. El vino tranquilo blanco representa un 29,5 % del volumen y un 29,0 % del valor total de la categoría. En comparación con 2023, registra una ligera caída en volumen (1,0 %), pero crece un 3,7 % en valor.

El vino tranquilo rosado es el que muestra una evolución más destacada, con un crecimiento del 27,7 % en volumen y del 22,1 % en valor. Dentro de la categoría representa un 6,5% en volumen y un 4,1% en valor. En conjunto, el segmento de vinos tranquilos cierra el año con una caída del 1,6 % en volumen y un crecimiento del 1,7 % en valor.

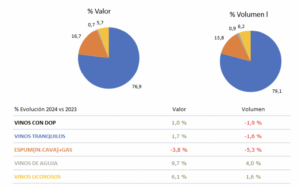

Dentro del conjunto de vinos con DOP en 2024, los vinos tranquilos siguen siendo el eje principal del mercado, representando el 79,1 % del volumen y el 76,9 % del valor total de la categoría. No obstante, su evolución frente al año anterior refleja una contracción, caen un 1,6 % en volumen pero aumenta un 1,7 % en valor.

En segunda posición se sitúan los vinos espumosos, que representan el 13,8 % del volumen y el 16,7 % del valor total, pero presentan una evolución negativa respecto a 2023, pues decrecen en un 5,3 % en volumen y un 3,8 % en valor.

Por otro lado, los vinos licorosos muestran una evolución favorable, aunque mantienen un peso menor: suponen el 6,2 % del volumen y el 5,7 % del valor total, crece en valor un 6,1 % y también en volumen, aunque en menor medida (1,6 %).

Por último, los vinos de aguja mantienen un papel muy residual en el mercado, con tan solo un 0,9 % del volumen y un 0,7 % del valor, si bien evidencian una evolución positiva, con crecimiento tanto en volumen (4,0 %) y como en facturación (9,7 %).

Por último, los vinos de aguja mantienen un papel muy residual en el mercado, con tan solo un 0,9 % del volumen y un 0,7 % del valor, si bien evidencian una evolución positiva, con crecimiento tanto en volumen (4,0 %) y como en facturación (9,7 %).

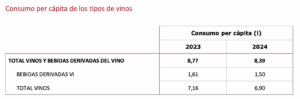

Consumo per cápita de los tipos de vinos

A cierre del año 2024, el consumo per cápita de vinos y bebidas derivadas del vino se sitúa en 8,39 litros por persona, lo que supone una caída del 4,3 % respecto a 2023, equivalente a 0,38 litros menos por persona. El descenso afecta tanto a las bebidas derivadas del vino (7,0 %) como al consumo de vino propiamente dicho (3,7 %), según publica el informe del Ministerio.

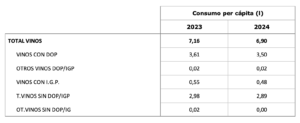

El consumo per cápita de vinos registra una caída del 3,7 % respecto al año anterior, lo que supone una reducción de 0,27 litros por persona. Esta bajada afecta a todos los subsegmentos, y es especialmente significativa en los vinos con I.G.P., que retroceden un 12,2 %. También descienden en los vinos con D.O.P. (3,1 %) y en los vinos sin D.O.P./I.G.P. (2,9 %), aunque en valores absolutos su reducción es más moderada.

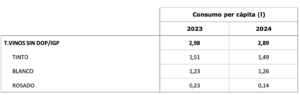

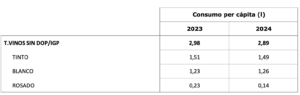

En 2024, el consumo per cápita de vinos sin D.O.P./I.G.P. cae un 2,9 %, hasta los 2,89 litros por persona. Los vinos tintos siguen siendo los más consumidos, aunque retroceden un 1,3 %, mientras que los blancos aumentan un 2,9 %. El informe del MAPA señala la fuerte caída del vino rosado, que pierde casi un 40 % respecto al año anterior.

El consumo per cápita de vinos tranquilos en 2024 se sitúa en 2,77 litros por persona, lo que representa una caída del 2,8 % respecto al año anterior. El descenso es generalizado entre las distintas variedades, pero destaca el vino tinto, que retrocede un 5,3 %. El vino blanco también reduce su consumo un 2,2 %, mientras que el vino rosado rompe la tendencia y experimenta un crecimiento del 26,0 % y alcanza los 0,18 litros por persona y año.

Dónde se compra el vino

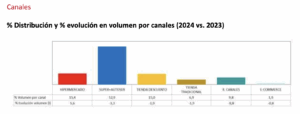

En 2024, el supermercado y autoservicio continúan siendo el principal canal de distribución de vino, concentrando el 52,9 % del volumen total, pese a registrar una caída del 3,3 % respecto al año anterior. Le siguen el hipermercado (15,4 % del volumen), que crece un 5,6 %, y la tienda descuento (15,0 %), que retrocede un 1,9 %.

El e-commerce representa el 1,9 % del volumen distribuido, con una leve contracción del 0,8 %. Por su parte, la tienda tradicional (6,9 %) y el conjunto de resto de canales (9,8 %) también muestran retrocesos, especialmente este último, que pierde un 9,8 % de volumen frente al año anterior.

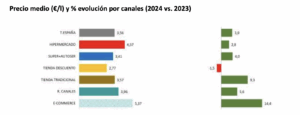

El precio medio del vino en el hogar cierra el año 2024 en 3,56 €/litro, lo que supone un incremento del 3,9 % respecto a 2023. Este aumento se observa en la mayoría de los canales, con especial intensidad en el e-commerce, que presenta el precio más elevado del mercado (5,37 €/litro) tras experimentar un crecimiento del 14,4 %.

Por el contrario, la tienda descuento registra el precio más bajo del mercado, con 2,77 €/litro, y es el único canal que presenta una evolución negativa, con una caída del 1,5 %. En cuanto al resto de canales, el supermercado y autoservicio y la tienda tradicional mantienen precios por debajo del promedio del mercado (3,41 €/litro y 3,57 €/litro, respectivamente), aunque ambos registran incrementos respecto a 2023 superiores a la media de su entorno. Por su parte, el hipermercado registra un precio medio de 4,57 €/litro, superior al promedio, pero un incremento del 2,8 %, menor a la media del mercado.

Nivel socioeconómico

Por nivel socioeconómico, destacan en intensidad de compra los hogares de nivel socioeconómico alto, que representan un 22,5 % de la población, pero concentran un 23,7% del volumen comprado, aunque con un consumo medio más contenido (5,4 litros per cápita). También destacan los hogares de nivel bajo, que representan el 22,5 % de la población, pero concentran el 25,2 % del volumen adquirido de vinos y con un consumo per cápita de 11,4 litros.

Por edad del responsable de compras, el perfil más intensivo corresponde a los mayores de 65 años, con una cuota sobre el volumen de compras de vino un 52,9 % superior a su cuota demográfica y con un consumo per cápita de 14,3 litros.

En cuanto al ciclo de vida del hogar, los retirados y las parejas adultas sin hijos son los perfiles más intensivos en compra, con cuotas demográficas notablemente inferiores a su peso el volumen total de vino comprado. En el extremo opuesto, los jóvenes independientes, parejas jóvenes sin hijos y parejas con hijos pequeños, que representan en conjunto el 22,4 % de la población, concentran solo el 8,0 % del volumen, y con consumos per cápita sensiblemente inferiores, destacando las parejas con hijos pequeños, con 1,7 litros por persona y año.

A nivel Territorial

La Rioja lidera el consumo de vino con un consumo per cápita de 16,6 litros, muy por encima de la media nacional, y una intensidad muy por encima de su peso poblacional. Le siguen otras comunidades con niveles de consumo elevados como Asturias, Cataluña, Illes Balears o País Vasco. Por el contrario, regiones como Castilla- La Mancha, Región de Murcia o Comunidad de Madrid presentan consumos per cápita más bajos e intensidades negativas en relación con su peso poblacional