El consumo de vino se mantiene en 9,73M hl en datos interanuales a febrero de 2025, con una ligera caída del 0,2%. Según datos publicados por la OIVE. Estos datos demuestran que desde el interanual a noviembre de 2023, solo se han registrado caídas en el TAM a septiembre 2024 (un 0,1%) y en el TAM a febrero de 2025 (un 0,2%).

En el interanual a febrero de 2025, la estimación de consumo nacional de vino se redujo en 15.796 hl.

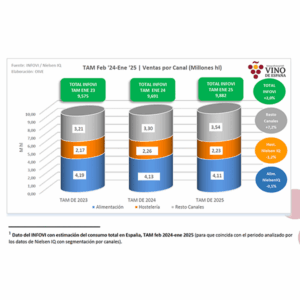

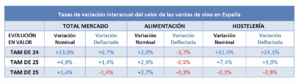

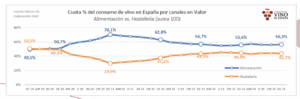

Por canales, según datos de Nielsen IQ (TAM DE´25), las ventas de vino en términos de volumen realizadas en alimentación y hostelería cayeron un 0,8%. Al contrario que las ventas en valor que aumentaron un 1,4%, am mantenerse la subida del precio medio que en este caso alcanzó los 5,09 euros por litro en términos corrientes. Sin tener en cuenta el efecto de la inflación, el precio medio por litro subiría un 2,2% en el conjunto de ambos canales

Las ventas de vino en ambos canales se situaron en el TAM Dic-Ene 2025 en 6,334 M de hl, lo que en valor se traduce en unas ventas totales de 3.229,4 M €, dando lugar a un precio medio de 5,09 €/litro, como ya expusimos anteriormente.

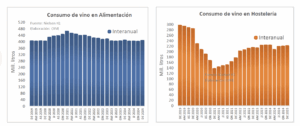

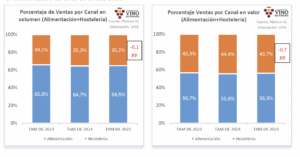

Alimentación evolucionó mejor que hostelería, ya que creció un 2,7% en valor y bajó un 0,5% en volumen, mientras que hostelería descendió tanto en valor, un 0,1%, como en volumen, un 1,2%.

¿Cómo evoluciona cada categoría de vino?

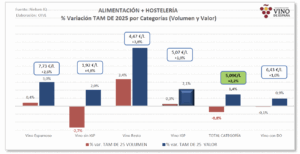

Según datos de Nielsen IQ para el TAM Dic-Ene 25, todas las categorías de vino crecieron en términos de valor en el conjunto total, si bien el vino con DOP fue el único que creció por debajo de la media en términos corrientes, un 0,9%, mientras que el resto de las categorías muestran incrementos del 2,1% para vinos con IGP, del 2,0% para vinos din IGP, del 3,0% para vinos espumoso y del 7,3% para el segmento de Vino Resto.

En cuanto al volumen, las mayores pérdidas se encuentran en los vinos sin IGP, con un descenso del 2,7%, particularmente en el canal alimentación, mientras que el vino con DOP baja solo un 0,1%, por la pérdida registrada en hostelería, que se situó en el 1,6%, que no llegó a compensar la subida en Alimentación del 1%. De hecho, según señala en informe de la OIVE, es esta categoría de vinos con DOP la que registra el menor crecimiento en este periodo en valor, con pérdida del volumen solo superada por los vinos sin IGP.

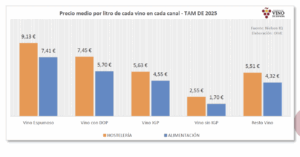

Por lo que respecta al precio medio subió en valores corrientes en todos los tipos de vino un 2,2%. Sin embargo, si se elimina la inflación el precio medio por litro global disminuiría un ligero 0,7% siendo únicamente los vinos con DOP (-1,8%), los vinos con IGP (-1%) y los vinos espumosos (-0,4%) los que mostrarían una reducción en sus precios medios deflactados.

¿Qué relevancia tiene cada tipo de vino en España?

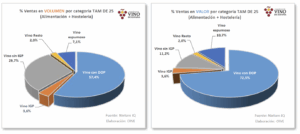

El vino con DOP es el más adquirido por los españoles de forma clara y representa el 57,4% del volumen y el 72,5% del valor total en Alimentación y Hostelería en el TAM Dic-Ene 25, equivalente a 3,64 millones de hl y un valor de 2.341 millones de euros.

En cuanto al resto de categorías, los vinos espumosos suponen un pequeño porcentaje del total de ventas nacionales en volumen, un 7,1%, y en facturación un 10,7% (ya que tienen los precios más elevados que la media). Loa vinos con IGP y resto de vinos suponen porcentajes pequeños de las ventas tanto en valor como en volumen, por debajo del 4%, y son los vinos sin ningún tipo de indicación geográfica los que siguen en relevancia a los vinos con DOP, alcanzando un 29,7% del total en litros, aunque en valor solo representan el 11,2% por tener un precio medio un 62% por debajo de la media de los vinos en España (1,92 €/litro frente a los 5,09 €/litro de media).