Recientemente la OIVE presentó la revisión de su Plan Estratégico, a tenor de los cambios que se estaban observando en el sector vitivinícola, así como apoyándose en las conclusiones de un estudio elaborado por KPMG para la Interprofesional.

A continuación, publicamos algunas pinceladas de este informe, que nos parecen claves para poder conocer la situación del sector en la actualidad, así como la necesidad que ha llevado a la OIVE a actualizar su Plan Estratégico.

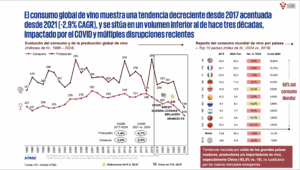

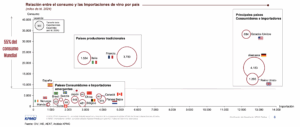

En primer lugar: la evolución del consumo y la producción global de vino va descendiendo significativamente desde el año 2019. Así se muestra en un gráfico elaborado por KPMG y que publicamos al final del artículo. Este descenso se ha producido con hechos relevantes sucedidos en el mundo, como ha sido el COVID, el Brexit, la Guerra de Ucrania, la elevación de la inflación y, en el último año, el incremento de los aranceles dictados por Estados Unidos en el comercio mundial. Esto ha llevado a la caída del consumo en los países más importantes, tanto productores como importadores de vino, especialmente en China, consumo que todavía no ha sido sustituido por los mercados emergentes. Los 10 países consumidores más importantes del mundo representan el 68% del consumo mundial de vino, lo cual hace necesaria la búsqueda de nuevos mercados que puedan llegar a equilibrar de nuevo la balanza.

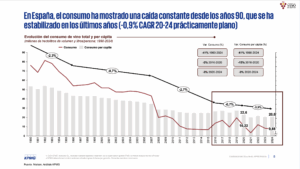

Por lo que se refiere a España, el consumo total de vino ha mostrado una caída constante desde los años 90, desde hace unos años tiene subidas y bajadas anuales, pero la resultante es aproximadamente plana. En cuanto al consumo per cápita, este manifiesta una caída desde el año1990, aunque modera la caída a partir del año 2016

Este descenso del consumo, según el informe elaborado por KPMG para la OIVE, se debe a diferentes factores coyunturales y estructurales que están impactando en la demanda y la oferta, tanto a corto como a medio plazo:

Económicos y Geopolíticos, algunos que ya hemos mencionado con anterioridad, como el impacto de la inflación, tanto en el consumidor como en las empresas; una mayor incertidumbre global, que lleva a una mayor propensión al ahorro por parte de los consumidores; nuevas políticas arancelarias por parte de EEUU, y nuevos acuerdos comerciales, como por ejemplo el acuerdo Mercosur. Tecnológicos, en el que se encuentra en primer lugar la irrupción de la IA en los procesos productivos, de venta, de diseño y en general en todos los procesos de la actividad tanto empresarial, como de los profesionales y particulares; la consolidación de las redes sociales y la aparición de nuevos canales digitales de venta e interacción con los clientes y consumidores. Competitivos, como polarización de la oferta, desarrollo de la MDD. Climatológicos, mayor tensión y volatilidad en la producción y más riesgo de escasez o de sobreproducción; Impacto del calentamiento global en la demanda, que cada vez busca productos más refrescantes y una oferta que, con el calor, produce vinos de mayor graduación. Regulatorios, con impuestos especiales, restricciones publicitarias, advertencias sanitarias, acompañadas por campañas de moderación del consumo y programas educativos que fomentan incluso el no consumo; además de la nueva PAC y el nuevo Paquete Vino que se acaba de aprobar. Por último, el estudio de KPMG, señala los factores Socioculturales, como pueden ser la reducción de encuentros sociales, tras la pandemia y el crecimiento de momentos más informales y espaciados: concentración urbana, nueva composición de los hogares y diversidad cultural; búsqueda de autenticidad y transparencia, y tendencias hacia la moderación, el bienestar físico, los hábitos saludables.

Por todo ello, el sector vitivinícola tendrá que adaptarse a una serie de nuevas tendencias, que afectarán a su evolución, como son las bebidas con mejor contenido alcohólico. Así, la concienciación sobre los derivados del consumo excesivo de bebidas alcohólicas se incrementó al 50,4% en 2022 versus al 43,5% en 2013. La importancia del cuidado personal de la salud, del bienestar físico –por ejemplo, España tiene el mayor porcentaje de personas que caminan en Europa– o también el crecimiento de retos, como por ejemplo los meses sin alcohol.

A esto hay que añadir que la Generación Z consume menos alcohol que generaciones anteriores, han disminuido tanto las ocasiones como la cantidad por ocasión. Así, sube el consumo de bebidas sin alcohol, que ya son aceptadas en eventos sociales. Además, cada día hay más situaciones que hacen restringir el consumo de alcohol: embarazos, alergias, conducción…

En este contexto comercial más agresivo y con mayor volumen de oferta que de demanda, los principales países productores deben focalizar su estrategia e inversión prioritaria en los grandes países que consumen e importan. Así lo señala KPMG en el informe elaborado par OIVE.