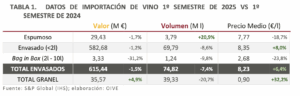

Según los datos de las aduanas chinas analizados por la Interprofesional del Vino de España (OIVE), China redujo, en el primer semestre de 2025, sus importaciones de vino un 1,1% en valor, hasta los 651 M€, lo que supone 7,5 millones menos. En volumen, el descenso fue mayor, del 12,5%, hasta los 114,2 millones de litros (16,3 millones).

Sin embargo, el precio medio aumentó un 13%, situándose en 5,70 euros por litro (65 céntimos).

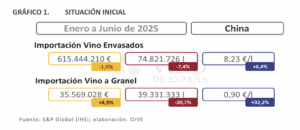

Por grupos de productos, las importaciones chinas de vinos envasados cayeron tanto en valor (1,5%) como en volumen (7,4%), alcanzando los 615,4 millones de euros y los 74,8 millones de litros importados. El precio medio del vino envasado aumentó un 6,4%, hasta los 8,23 euros por litro.

En el caso del vino a granel, China importó en el primer semestre de 2025 un 4,86% más en valor, aunque su volumen descendió un 20,7%. En total, se registraron 35,57 millones de euros y 39,33 millones de litros de vino a granel. El precio medio creció un 32,22%, hasta los 0,9 euros por litro.

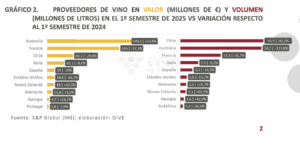

España se situó como el quinto proveedor de vino a China tanto en valor, con 19 millones de euros (-20%), como en volumen, con 5,2 millones de litros (-23,7%). Su precio medio aumentó un 4,9%, hasta los 3,65 euros por litro.

Entre los principales proveedores, Australia lidera el ranking en valor con 249,1 millones de euros (+53,8%), lo que representa el 38% de las importaciones totales. Su fuerte crecimiento refleja la recuperación tras la retirada, en marzo de 2024, de los aranceles del 200% que casi le habían hecho desaparecer del mercado chino. En volumen, Chile mantiene el liderazgo con 35,5 millones de litros, aunque registra una caída del -41%. Australia le sigue de cerca con 34,7 millones de litros y un notable aumento del +137,8%. Entre ambos concentran el 61,5% de las importaciones chinas de vino.

Francia se mantiene como segundo proveedor en valor, con 195 millones de euros (-17%), y tercero en volumen, con 17,3 millones de litros (-31,7%). Italia ocupa la cuarta posición, con 45,1 millones de euros (-8,4%) y 7,7 millones de litros (-9,3%). Respecto a otros proveedores, se observan evoluciones negativas para Estados Unidos y positivas para Nueva Zelanda y Georgia.